专业股票配资 中国如何为14亿人民供电!这个事情有多难?

中国电力供应体系的构建是一个复杂而精密的系统工程,涵盖了从能源生产到消费的全链条。截至 2023 年底专业股票配资,中国发电装机容量已达 29.2 亿千瓦,其中新能源(风电、光伏)装机突破 10.5 亿千瓦,首次超过煤电成为第一大电源。这一成就背后,是传统能源与新能源协同发展、各地区资源禀赋深度整合的结果。

一、发电模式全景解析

1.传统能源:稳定器与转型先锋

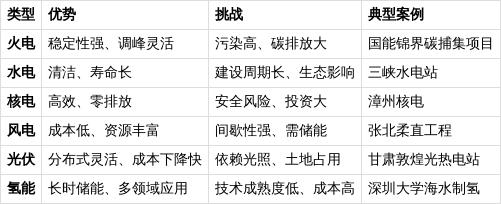

火电(占比 39.9%):作为电力安全的 “压舱石”,火电仍是当前主力电源,2023 年发电量占比近 60%。以煤电为例,其度电成本约 0.35-0.5 元,通过 “三改联动”(节能降碳、灵活性、供热改造),95% 以上机组实现超低排放,供电煤耗降至 302 克 / 千瓦时。典型案例:国能锦界电厂应用碳捕集技术,每天封存二氧化碳 375 吨。水电(占比 14.4%):中国水电装机 4.2 亿千瓦,年发电量 1.3 万亿千瓦时。以三峡水电站(22.5GW)为代表,水电具备调节能力强的优势,但受季节影响大。2023 年水电设备利用小时数下降 285 小时,凸显调峰压力。核电(占比 1.9%):全球最大 “华龙一号” 核电基地漳州核电规划 6 台机组,总装机 720 万千瓦,年发电量超 600 亿千瓦时,可满足 2000 万人口城市用电需求。核电度电成本 0.4-0.6 元,安全性通过双层安全壳和 “能动 + 非能动” 设计保障。

2.新能源:增长引擎与技术突破

风电(占比 15.1%):陆上风电度电成本 0.05-0.08 元,海上风电 0.08-0.14 元。内蒙古乌兰察布风电基地装机规模超 10GW,张北柔性直流工程每年向北京输送绿电超 270 亿千瓦时。光伏(占比 20.8%):光伏度电成本已降至 0.12-0.18 元,2023 年新增装机超 1.6 亿千瓦。甘肃敦煌 100MW 熔盐塔式光热电站实现 24 小时连续发电,青海 “绿电 7 日” 全清洁能源供电示范成效显著。其他新能源:生物质能:浙江龙泉生物质电厂年处理农林废弃物 25 万吨,发电 1.5 亿千瓦时,带动农户增收 7500 万元。贵州罗甸垃圾焚烧发电厂日处理垃圾 700 吨,年发电量 1 亿千瓦时。氢能:深圳大学研发的海上风电无淡化海水制氢技术,在福建海试成功,制氢成本 11.2-16.8 元 / 千克,接近煤制氢水平。江苏张家港投运 73 辆氢燃料公交车,累计减排二氧化碳超 1 万吨。

二、地区用电形式与成本差异

1.西北风光大省

新疆、内蒙古:新能源装机占比超 40%,以集中式风电光伏为主。新疆哈密 - 郑州 ±800kV 特高压工程年输送电量 360 亿千瓦时,其中一半为新能源。青海:新能源装机占比超 90%,2023 年光伏装机 6.1 亿千瓦,通过 “水光储” 多能互补,度电成本降至 0.25 元以下。

2.西南水电王国

四川、云南:水电占比超 70%,四川水电装机 1.2 亿千瓦,但 2023 年因干旱出力下降,需火电调峰。雅砻江两河口水电站(3GW)具备多年调节能力,可提升电网稳定性。

3.东部沿海经济带

江苏、广东:火电占比超 50%,但核电、海上风电加速布局。江苏居民电价 0.5283-0.8283 元 / 千瓦时,大工业电价 0.6418 元 / 千瓦时。广东阳江核电(6GW)年发电量 500 亿千瓦时,替代标煤 1500 万吨。

4.中部能源枢纽

河南、湖北:火电与新能源混合,河南规划 “十四五” 风电光伏装机翻番,湖北鄂州电厂(2GW)改造后调峰能力提升至 30%。

三、传统能源与新能源利弊对比

四、新能源的战略价值与案例

1.碳中和核心支撑

青海 “零碳” 示范:2023 年青海新能源发电量占比 89%,通过 “绿电 7 日” 实现全清洁能源供电,年减排二氧化碳 8000 万吨。张北 “绿电进京”:张北柔性直流工程每年输送绿电 4300 万度,满足北京冬奥会 100% 用电需求,减排二氧化碳 10.9 万吨。

2.能源安全保障

漳州核电:全球最大 “华龙一号” 基地年发电量超 600 亿千瓦时,相当于减少标准煤 1800 万吨,保障东南沿海能源安全。海南海上风电:明阳集团 CZ9 项目装机 90 万千瓦,年发电 49.5 亿千瓦时,支撑海南 “清洁能源岛” 建设。

3.产业升级引擎

山东分布式光伏:整县屋顶光伏试点覆盖 67 个县,年新增装机超 20GW,带动光伏组件产能占全球 30%。氢能产业链:江苏张家港形成 “制储输用” 全链条,氢燃料公交车、重卡累计运行超 1400 万公里,减排二氧化碳 1.03 万吨。

4.技术创新突破

储能技术:湖北压缩空气储能电站单次储存电量可供中小城市用电 5 小时,青海共享储能项目增发电量 7286 万千瓦时。氢能前沿:深圳大学海水制氢技术实现无淡化、低成本制氢,为深远海能源开发提供新路径。

五、未来路径:构建新型电力系统

政策协同:建立煤电容量电价机制,推动煤电向调节电源转型,2023 年煤电灵活性改造规模超 2 亿千瓦。技术攻坚:攻关全固态电池、钙钛矿光伏等下一代技术,目标 2030 年光伏效率突破 30%。电网升级:规划新增特高压线路 4000 公里,2025 年配电网接纳分布式新能源能力达 5 亿千瓦。市场机制:完善绿电交易、碳市场联动,2023 年绿电交易量超 1000 亿千瓦时,碳价突破 80 元 / 吨。

中国电力供应的未来,将是传统能源与新能源深度融合、集中式与分布式协同发展的多元格局。通过技术创新、政策引导和市场机制,中国正加速构建安全、清洁、高效的新型电力系统专业股票配资,为全球能源转型提供 “中国方案”。

华信配资提示:文章来自网络,不代表本站观点。